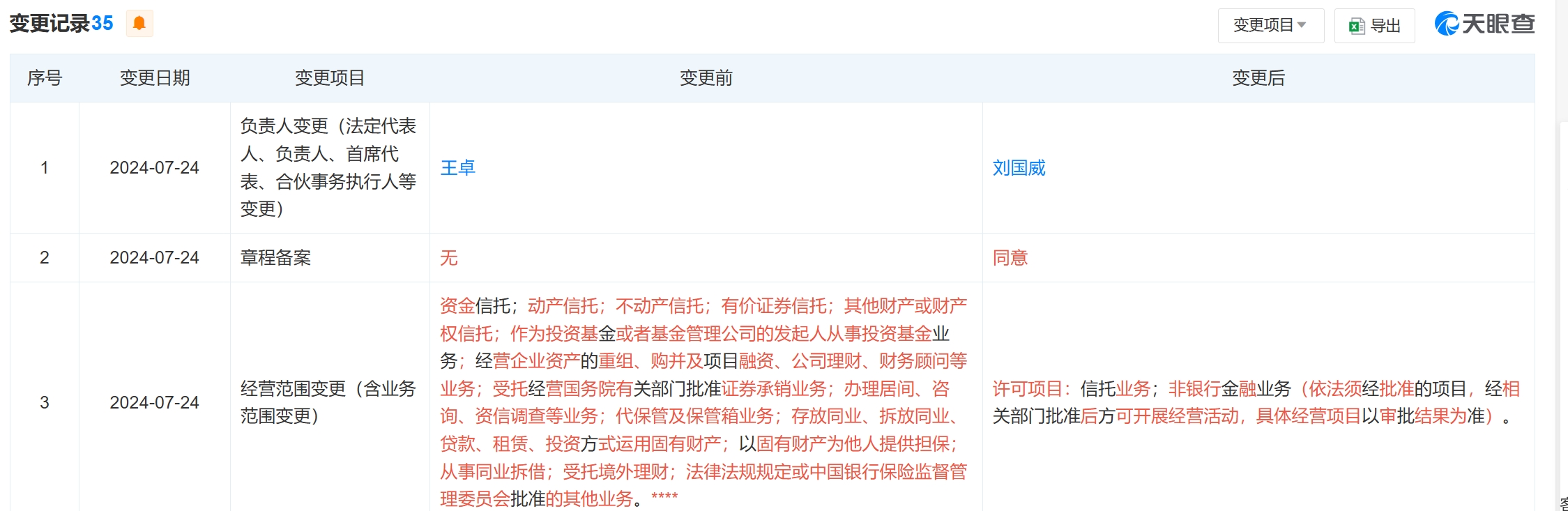

界面新闻记者 |

高端盘频频“日光”,成为当前上海楼市复苏的主要动力。

上海中原地产数据显示,8月上海楼市成交低迷的格局略有改善,当月新建商品住宅成交面积59.3万平方米,环比增加9.6%,同比增加1.8%。

而且基于高端项目保持较高活力,刚需产品表现较乏力,所以8月份新盘成交均价有反弹,为73817元/平方米,环比上涨10.9%。

从空间分布来看,浦东继续领跑上海全市,成交面积超过4万平方米,主要是前期项目入市量多,不少项目签约上还有惯性延续。

闵行区排名第二,排名比前期上升一位,成交3.3万平方米,成交环比减少55.4%。传统交易大区,只有嘉定成交面积超过1万平方米,松江、青浦都低于该水平。上海中原地产市场分析师卢文曦表示,1万平方米按正常水平来看,属于1周的交易量,说明整体市场活力不强。

从8月份成交前十榜单来看,10万+的高端产品成交尤其活跃,有4个项目。此外还有1个楼盘均价接近10万元/平方米与1个均价9.3万元/平方米的楼盘。除此之外,榜单中还有1个均价“3字头”的刚需盘,在改善时代的大背景下显得比较稀有。

较之7月,8月上海入市项目减少2个,共入市20个项目,入市总面积为36.5万平方米,环比减少30.5%。

可以看出,楼盘数量不少,但总面积减少明显,反映出个案推出的量在减少。以往单个项目入市面积在3万平方米左右,现在一些楼盘甚至不足1万平方米。且入市的项目基本为改善型产品,10万+项目抢眼,共8个楼盘,占比较高。

卢文曦表示,8月的成交情况属于意料之中,淡季效应还在发挥作用,而且前期的政策效应也有相应降温。“不过在改善时代下,对中高端产品的需求还能保持稳定,体现出这部分的力量有不错的弹性和可能。”

热点项目,比如融创外滩壹号、中海领邸·玖序等都超出市场预期,甚至有项目触发积分,热度进一步攀升。

但随着传统交易季“金九”的到来,房企会加快优质产品推盘速度,届时在供应推动下,成交会出现明显反弹。

为迎接楼市“金九”,上海已做好全足准备。在8月最后一天,上海一举推出15个新盘,共约34.6万平方米,合计2945套,主要分布在静安、普陀、闵行、宝山、嘉定、奉贤、松江、金山、临港等9个区域。

业内认为,本次放量入市,不仅大幅超过此前每周5个项目的平均水平,更是为“金九银十”的楼市旺季注入不少信心和活力。

诚意不仅在供应量,还有质量,比如市场热抢的10万+新盘自然也不能缺席。其中,静安区的万科中兴傲舍无疑成为该批次的明星项目,均价达到12.86万元/平方米。

豪宅项目的热销不仅让市场活力再现,也为这些房企在激烈的竞争中增加了不少赢面。中海、融创等便是最典型的案例。

中指研究院数据显示,截至8月31日,在上海销售额突破100亿元的房企有9家,其中中海地产、绿城中国、融创中国分别以277.36亿元、186.21亿元和183.28亿元获得销售金额榜前三名。

在此期间,中海·顺昌玖里为中海贡献了188.6亿元的销售金额,泛海国际住区(融创外滩壹号院)则录得158.43亿元的销售额,还有露香园也为绿城带来82.66亿元的销售金额。

至此,上海房企销售榜也换了座次,昔日的“销售大户”招商蛇口等房企不得不后移,中海、绿城、融创、华润置地、保利发展、万科等开始领先。

8月的二手房市场表现则相对平稳,无太多亮点。数据显示,截至8月31日,全市二手房成交量17884套(包含住宅、商业、写字楼、车位等),环比7月同期下降约12.2%,但同比去年同期上涨约16.06%。

卢文曦认为,近 1.8万套的成交量,从数据上看,成交量环比虽有所回落,但符合预期。横向比较而言,今年8月二手房成交量较去年同期的1.6万套仍上涨明显,说明市场是趋于稳定的。

值得一提的是,这也是自今年3月以来,上海连续6个月超过1.5万套的“荣枯线”。今年6-8月,上海二手住房月均成交约为1.9万套,比去年同期月均成交增加52%。二手住房贷款平均成交数为59%,比政策出台前提高3个百分点。

新的一个月已经开始,上海会迎来楼市“金九”吗?